|

|

|

|

|

|

Номер

8(77)

август 2016 года

<<< back to non-mobile |

|

|

Евгений Майбурд

|

|

В королевстве, где все тихо и складно,

Где ни войн, ни катаклизмов, ни бурь,

Появился дикий зверь агромадный,

То

ли буйвол, то ли бык, то ли тур...

Владимир Высоцкий

Прямой налог на доходы

В 1896 г., выступая

в палате депутатов Франции, Жан Жорес сказал:

«Вы

не станете, я думаю, сравнивать Англию, где даже обычай пропитан отвагой,

где свобода стала традицией, с Германией, где даже революция движется

дисциплинированным шагом, как полк солдат. Вы не станете сравнивать

Соединенные Штаты, страну без прошлого, где люди целиком устремлены к

будущему, с Италией, которая столько времени была одержима призраком

прошлого и в течение столетий строила свое жилище на гробнице Римской

империи. Вы не станете сравнивать жизнь сельских кантонов Швейцарии

с коммерческим духом Гамбурга, который развил свою деятельность на всех

рынках мира.

Вы не станете сравнивать все эти столь разнообразные народы,

а между тем повсюду та же сила вещей, те же события, та же необходимость

экономическая и социальная заставила применить личный и прогрессивный

подоходный налог».

Почему и отчего вдруг началось и пошло победное шествие подоходного налога

по всему миру? Наверняка тому была не одна причина Но все-таки отметим,

что в данном случае отстаивает его один из лидеров социалистов. Едва ли

это случайно.

Одну и ту же сумму государство может добыть при различном распределении

налогового бремени по группам населения. В первом приближении, вопрос о

справедливости налоговой системы – это вопрос о таком распределении

налогового бремени, когда все платят, по выражению А.Смита, «по

возможности, сообразно своим средствам». Теоретически понятно, но

практически не очень, ибо в точности никто не знает, что значит «сообразно

своим средствам». Теория здесь недоработана.

Совершенное и объективное мерило «сообразности» налога средствам

плательщика, к сожалению, до сих пор не изобретено. Поэтому и выходит, что

из одного угла мы слышим, что малоимущие платят слишком много, а богатые

недостаточно, в то время как из другого угла раздается, что высокие налоги

на богатых угнетают экономическую активность, понижая размеры капитальных

вложений (и тем самым сокращая занятость) и понуждая отток капиталов (и

рабочих мест) заграницу, - отчего страдают больше всего те же малоимущие.

Примерка на Адама

Адам Смит определил основные принципы рациональной налоговой системы. Их

четыре:

1. Подданные государства обязаны участвовать в покрытии расходов

правительства по возможности сообразно своим средствам, т.е. соответственно

тем доходам, который получает каждый под охраной государства.

2. Налог, который обязан уплачивать каждый, должен быть точно определен, а

не произволен. Момент его уплаты и размер платежа должны быть ясны и

известны как самому плательщику, так и всякому другому.

3. Каждый налог должен взиматься в такое время и таким способом, какие

наиболее удобны для плательщика.

4. Каждый налог должен быть так устроен, чтобы он извлекал из кармана

плательщика возможно меньше сверх того, что поступает в кассы государства.

Эти принципы в последующих поколениях были названы «Декларацией прав

плательщика» и даже «Великой хартией вольностей плательщика». Заметим –

плательщика.

Удовлетворяет ли прогрессивный подоходный налог всем четырем условиям

Смита? Вопрос непростой. Но факт налицо. По каким-то причинам этот вид

обложения оказался наиболее подходящим для условий современной

цивилизации. Не потому, что он «самый хороший». Можно сказать, что все

налоги плохи. Речь может идти только о сравнительных достоинствах и

пороках налоговых систем. Но даже такой острожный подход дает различные

оценки в зависимости от того, с какой точки зрения смотреть.

Исторически, основным конкурентом подоходного налога был налог на

потребление. Последний известен во множестве разных видов: акцизный налог

(на отдельные виды товаров), налог с продаж (обычно не привязанный к видам

товаров), налог с оборота (на все, что продавалось в розницу) и тому

подобные, включая налог на «добавленную стоимость».

Налоги на потребление, в общем и целом, удовлетворяют 3-му и 4-му правилам

Смита. В отношении 2-го - плательщику известен только момент уплаты

«очередного взноса», но чтобы знать, сколько он уплачивает за год, нужно

иметь или нанять собственного счетовода. Кроме того, никак не скажешь, что

твоя годовая сумма налога точно определена. Во-первых, цены товаров,

которые ты покупаешь, меняются непредсказуемо. Во-вторых, само твое

потребление меняется в зависимости как от субъективных факторов (ты

решаешь, сколько тратить и сколько сберегать), так и от объективных

(изменение цен товаров, их качества, появление новых товаров и пр.).

В отношении первого правила Смита - в свое время защитники акцизов

уверяли, что они удовлетворяют и ему. Довод такой: уровень потребления

человека сообразен его средствам, богатые потребляют больше – больше и

платят.

Но «больше» еще не значит «по возможности сообразно

своим средствам». Опыт подсказывает, что по мере роста богатства растут

сбережения (то есть, средства, не расходуемые на потребление) и обратно:

чем ниже доход, тем ниже сбережения – вплоть до исчезновения их, когда

потребляется все, что поступает в карман.

Если сделать налоги на потребление основным источником

дохода государства, мы рискуем увеличить

размер населения, которое не может сберегать.

Но это все теоретические рассуждения. Между тем, имеется историческое

свидетельство, которое можно рассматривать как своего рода

экспериментальную проверку сравнительной эффективности двух основных видов

налогов.

В первом приближении

Когда в Великобритании впервые был предложен подоходный налог (1798 г.),

главным источником доходов казны были акцизы (те же налоги с продаж,

только с различными ставками по разным категориям товаров). Денег

государству не хватало из-за войны с Наполеоном. Но повышать акцизы дальше

было невозможно из-за того, что налоговое бремя для бедных групп населения

уже было на пределе. Подоходный налог в той ситуации оказался волшебной

палочкой, принесшей

государству

дополнительный доход,

когда все наличные источники пересохли. А поскольку чудес в экономике не

бывает, мы понимаем, что был открыт и задействован скрытый источник. Это -

потоки доходов богатых и состоятельных классов, которые, по видимости,

до того

давали государству

через акцизы

меньше, чем

«сообразно

своим средствам».

Отсюда выходит серьезный довод против налогов на потребление: богатые,

хотя и покупают больше других, как правило, недообложены. Это значит, что

небогатые и бедные, покупая сравнительно мало, – переобложены. Иначе

говоря, налог на потребление – регрессивен.

При подоходном налоге довольно просто можно ввести категорию необлагаемого

минимума дохода и тем самым освободить бедные слои населения от налогового

бремени. При налоге с продаж, однако, сложнее сделать то же самое.

Требуется либо организовать какие-то компенсационные выплаты бедным, либо

освободить от налога некую «минимальную потребительскую корзину». В обоих

случаях неизбежны усредниловка, дополнительное бумаготворчество, а

главное, люди, чье положение пытаются облегчить, попадают в зависимость от

чиновничьего усмотрения. Последнее всегда есть приглашение к

злоупотреблениям и коррупции

История подоходного налога

Как таковой он впервые возник в Великобритании. До этого, правда, размер

налогов на дома и предметы роскоши (экипажи, лошадей, собак, часы, мужскую

прислугу, пудру для париков...) тоже устанавливался индивидуально в

зависимости от расходов

плательщика – от 1 шиллинга налога при расходе до 5 ф.ст. и до 5 шилл. при

расходе 100 ф.ст. и более. В конце ХУШ в. военные расходы государства

достигли пика ввиду угрозы вторжения Наполеона, а доходы снижались из-за

потери обширных рынков на континенте. Финансовое положение страны стало

критическим. В 1798 г. У. Питт, министр финансов, обратился к парламенту

и, взывая к патриотизму народа, предложил «всеобщий налог со всех

состоятельных лиц, пропорциональный, насколько это возможно, их

средствам».

Вначале подоходный был

дополнительным к налогу на роскошь и привязан к последнему в отношении

прогрессии. Но этим и был создан прецедент прогрессивно-подоходного

обложения. Был создан также прецедент «свободного прожиточного минимума»,

так как доход ниже 60 фунтов этим налогом не облагался. Наконец, третьим

прецедентом явилась декларация о доходах – правда, только в случае, когда

плательщик считает, что с него берут больше, чем полагается по его доходу.

Последнее, по-видимому, стало случаться сплошь и рядом, когда дошло до

дела. К тому же сборщикам было дано право требовать присяги, если

заявленный доход казался им заниженным. И как только был заключен

Амьенский мир в 1802 г., посыпались петиции об отмене «дьявольского»

налога, который, де, «противоречит конституции и правам свободного

народа», и «наносит ущерб торговле, промышленности и кредиту». Налог был

упразднен, хотя и пришлось возместить его отсутствие новыми акцизами, а

также увеличением налогов на роскошь и таможенных пошлин.

Год спустя, однако, война возобновилась, и налог вернулся. На сей раз,

правда, без обязательного выяснения реальных доходов. Все виды доходов

были разбиты на пять категорий (от недвижимости; от сельского хозяйства;

от ценных бумаг; от промышленности, торговли, всякого рода профессий,

зарплаты на частной службе; от жалования и пенсий чиновников). Размеры

сборов устанавливались, в основном, прежними методами косвенных оценок и

усредненных норм. Вследствие многочисленных петиций, налог был снова

отменен в 1816 г., когда наступил мир в Европе.

С начала 1830-х гг., однако, пошло все больше петиций с требованием

возобновить прогрессивно-подоходный налог. Это стал подавать голос рабочий

класс, жалуясь на чрезмерную тягость налогов на потребление. Не без

оснований полагали рабочие, что богачи, платя иногда больше них в виде

акцизов, тем не менее несут меньшую тягость в целом – ввиду огромной

разницы в уровне дохода. Фабриканты тоже были недовольны высокими

акцизами, которые повышали себестоимость производства и затрудняли экспорт

их изделий.

В 1840-х гг. последовала радикальная экономическая реформа под лозунгом

свободы торговли. Были отменены высокие пошлины на хлеб, а число

таможенных тарифов было сокращено с 1200 до 700, причем значительно

пониженных. И был введен подоходный налог (в последнем его варианте) – как

бы в компенсацию потерь государства от таможни. Введен он был временно –

на три года. Затем продлен еще на три, и еще на три и еще… А потом

началась Крымская война, и его не то что отменять – повышать пришлось. И

вот уже тори Дизраэли в 1860, и виг Гладстон в 1862, лавируя, с шуточками

и примочками, сокрушаясь на публику, обзывая его всякими словами,

отстаивали этот налог как единственный выход из бюджетного дефицита.

А пока суд да дело, и народ попривык да притерпелся, да понял, что хрен не

слаще редьки. Такой вид этот налог сохранил до начала ХХ в. Менялись

только ставки и нормы обложения, льготы и послабления. Все более ясно

обозначалась его главная тенденция: дегрессия. Это, когда с понижением

уровня дохода увеличиваются вычеты из облагаемого дохода (tax

deductible).

Из практики дегрессии сама собой напрашивалась идея прогрессии. Ниже доход

- меньше ставка налога… почему бы тогда не: выше доход - больше ставка? Но

тогда нужно было бы оперировать единым совокупным доходом плательщика, то

есть обезличенным доходом независимо от его источников, а с этим к вам

входит малоприятная дама - налоговая декларация и «сестра ее, мегерочка» –

инспекция. Долгим, извилистым и сложным был процесс.

Ретроспективно глядя, все шло к подоходно-прогрессивному обложению.

Систему пяти категорий с обложением по оценкам и усредненным нормам всеми

силами старались не трогать, но ее основы постепенно ветшали, и прогрессия

исподволь стала возникать на заднем плане то тут, то там. Первая Мировая

внесла полную ясность. Военные бюджеты Ллойд-Джорджа завершили

формирование единого подоходно-прогрессивного налога (хотя формально

система «пяти категорий» была сохранена).

Страны континента уже давно поглядывали на Англию с восхищением и

завистью. Не все было возможно копировать, но уж налоговую-то систему… И

начались вариации на английскую тему. Италия в 1805. Швейцария в 1840-60

(шагами по кантонам). Пруссия в 1846 (первые робкие попытки, оборванные

Бисмарком) и в 1891 (уже похожий на себя подоходный налог). Бавария в

1910. Австрия в 1849 (первый шаг) и в 1896 (нечто подлинное).

Во Франции дело шло туго. Проекты вносились парламент в 1848, 1855, 1862,

1871 и после. Только в 1887 г. Палата депутатов Франции, незначительным

большинством, приняла резолюцию о подоходном налоге и поручила

правительству разработать проект системы, которая бы его включала. Десятки

проектов оказались мертворожденными. Лишь в 1909 г. был принят за основу

проект налоговой системы, где подоходный налог был довеском к

имущественному и прочим – т.е. как в английской системе столетней давности

Но и этот проект был заморожен в Сенате и, в изуродованном виде, стал

законом лишь в 1916 г. Правда, сам подоходный был уже сразу и с

прогрессией, и с декларацией, и с инспекцией.

В начале ХХ в. победное

шествие подоходного налога достигло заморских владений Британии и

Голландии. Его приняла Япония. В США он обнаружился много ранее, и путь

его был тернист – почти как во Франции (хотя, возможно, по иным причинам).

В Америке

В США середины Х1Х в. доминировали имущественные налоги. На практике это

все более и более сводилось к обложению только земельной собственности.

Движимое имущество, особенно торгово-промышленные капиталы, ценные бумаги

и другие виды денежных капиталов, легко уходили от обложения – такого рода

имущество труднее оценить и даже учесть. В то время как доля движимого

имущества в стране непрерывно росла, доля налоговых поступлений от него в

казну столь же неуклонно падала. Естественно, землевладельцы считали, что

они одни несут налоговое бремя. Росло недовольство в аграрных штатах. Этот

гордиев узел был разрублен федеральным правительством замечательно просто:

оно отдало имущественный налог общинам. Огайо уже не скажет, что платит за

себя и за Пенсильванию. И фермер не скажет теперь, что платит за

соседа-банкира. Да. Но что же федеральная казна?

Она пока довольствовалась таможенными сборами, налогами на потребление и

пыталась обложить движимое имущество. Про европейский подоходный налог,

разумеется, знали - его пробовали на уровне штатов, но без большого

успеха. И он был признан непригодным для американских условий.

«Условия» выражались в том, что власть тогда еще слишком зависела от

населения. Никто не решался трогать «прайваси», и сумма облагаемого дохода

была делом совести плательщика. Говорили, что трудно найти богатого

человека, который был бы невиновен в ложной присяге. Уже даже перестали

скрывать, что обманывают, - мол, все так делают. Над теми, кто честно

платил, просто смеялись. Неудивительно, что во многих штатах его или

отменили совсем или оставили как формальность. В конце концов, он был

назван даже «анти-американским». Как заявили законодатели Калифорнии, «Наш

народ питает такое уважение к труду, что все приобретенное честным трудом

для него свято и не может быть сокращено посредством прямых налогов.

Шестнадцать штатов пытались привить у себя подоходный налог, и ничего из

этого не вышло». Решили, что он только развращает население.

Одним из результатов Гражданской войны в Америке было резкое повышение

роли федерального правительства. Этому органу власти «новый» вид обложения

был в самый раз. В 1864 г. был введен федеральный подоходный налог – как

временная мера для покрытия дефицита, вызванного... ну да, войной. Налог

был прогрессивным: от 5% при доходе 600 долл. (свободный минимум) до 10%

при доходе 10 тыс. долл. и выше. В 1867 г. он был сделан пропорциональным,

но в 1872 г. не был продлен конгрессом США.

Опыт показал, однако, что

подоходный налог может работать в Америке – притом именно как федеральный.

В начале 90-х стал расти поток требований ввести федеральный подоходный

налог – в противовес имевшим место тогда крайне высоким таможенным

пошлинам. Последние защищали высокие цены в определенных отраслях

промышленности и торговли от иностранной конкуренции на внутренних рынках

и этим позволяли создавать гигантские состояния, которые было трудно

обложить. «Когда фортуна забрасывает богатыми дарами немногих в ущерб всем

прочим, - заявлял некий деятель, - когда протекционизм взимает в их пользу

обильную дань с масс населения, то станет ли кто-нибудь утверждать, что

эти вещи священные и мы навеки должны отказаться от прикосновения к этим

богатствам, воздвигнутым в течение какого-нибудь одного поколения, не

требуя от них участия в расходах страны?». Или: «Ваше состояние –

результат благодеяний свободных учреждений. Содействуйте же со своей

стороны сохранению их в будущем. Можно ли это называть претензией,

тормозящей бережливость?»

А вот характерное высказывание другого рода: «Европейские профессора

возвещают американским, которые верят им на слово, нарождение новой

экономической науки, имеющей универсальное приложение. Из центра их

вооруженного лагеря между Дунаем и Рейном профессора со своими книгами,

социалисты со своими системами, анархисты со своими бомбами, поучают

американский народ организации общества, демократическим доктринам,

принципам обложения, нечего удивляться тому, что их проповеди проникают и

в пределы Белого Дома». Это уже в адрес «прогрессивных», которые были

уверены, что Америка отстала от Европы...

А в конгрессе уже пели об эпохе равенства в обложении: «Этот билль откроет

первую страницу славной книги фискальной реформы, обещающей демократии

блестящую будущность». В 1894 г. билль был представлен на подпись

президенту Кливленду. Сам он был против этого налога, но знал, что его

вето будет опровергнуто Конгрессом. Кливленд на стал подписывать билль и

отложил его. Согласно правилам, билль, не пописанный в течение 10 дней,

становится законом автоматически.

Но борьба не утихла. Противники подоходного налога обратились в Верховный

суд страны. Подоходный теперь называли «самым открытым, сильным и

возмутительным покушением на права, самостоятельность и интересы отдельных

штатов». Да еще и в мирное время, «нарушая все наши традиции». «Я убежден,

— заявил адвокат истца Джозеф Чоут, — что речь идет о защите прав частной

собственности... Решение конгресса, которое мы оспариваем здесь перед

вами, коммунистическое по своим задачам и замыслу, да и защищают его

здесь, опираясь на коммунистические, социалистические, как я их называю,

принципы, самые популистские из всех выступлений в политических собраниях

всего мира».

«Защита теперь или никогда, - продолжал Чоуп. - Если сегодня вы скажете,

что конгресс свободен от ограничений и контроля, вы тем самым лишите себя

возможности остановить его в будущем». Закончил он так:

«Полагаю, что из членов этого суда никому и никогда не приходилось и не

придется заслушивать и принимать решение по делу со столь же далеко

идущими последствиями, как это». Рассматриваемое дело затрагивает вопросы

«о сохранении фундаментальных прав частной собственности, равенства перед

законом и способности народа Соединенных Штатов Америки полагаться на

гарантии Конституции».

8 апреля 1895 г. суд вынес половинчатое решение, которое никого не

удовлетворило. Старейший член суда Филд назвал закон о подоходном налоге

классовым законодательством и предсказал, что «нынешняя атака на капитал

лишь начало. Она станет трамплином для других атак, более значительных и

масштабных, и так до тех пор, пока наши политические споры не превратятся

в войну бедных против богатых, в войну все более напряженную и

ожесточенную».

Так как один из судей отсутствовал

по болезни, истцы потребовали повторного слушания при полном составе суда.

20 мая того же года Верховный Суд США вынес решение о том, что подоходный

налог противоречит Конституции страны.

Позволяя себе повториться, скажем: но борьба не утихла. И вот, спустя

почти 20 лет, Конгресс США принимает поправку к Конституции страны. В 1913

г., в рамках закона о таможенной реформе, когда тарифы были существенно

понижены, был введен новый

федеральный подоходный налог. Для всех – пропорциональный (1%), для

доходов от 20 тыс. и выше – добавочный прогрессивный, вплоть до 6% при

доходе свыше 500 тыс.долл.

Как и предупреждали его противники, стоило лишь начать... В 1916 г.

базовая пропорция стала 2%, а добавочная прогрессия продолжена по шкале

высоких доходов – до 13% при 2 млн. Как и в Англии, налог взимался при

выплате доходов плательщику, а желаешь льгот – подавай декларацию о

доходах. Свободный минимум составлял 3 тыс. долл. (для женатых - 4 тыс.).

Все это выглядит невинно в сравнении с тем, что было потом. В целом,

подобная система сохранилась до наших дней. Менялись ставки, шкала

прогрессии, размеры доходов, льготы и другие количественные

характеристики. Даже самые рьяные противники подоходного налога едва ли

могли представить будущие его ставки в 70 % от дохода и выше.

Триумфальное шествие подоходного налога по всему миру можно объяснить его

преимуществами перед другими видами обложения – в основном, с точки зрения

казны. Этот налог явился финансовым фундаментом появления и разрастания

Большого Государства.

Эффект Лэффера

В декабре 1974 г. в одном из ресторанов г. Вашингтона, столицы США,

обедала некая компания довольно молодых еще людей – два политика,

журналист и профессор экономики (все позже приобрели национальную

известность). Завязалось обсуждение билля о борьбе с инфляцией,

предложенного тогдашним президентом Фордом. В процессе разговора профессор

схватил салфетку и нарисовал на ней несколько линий.

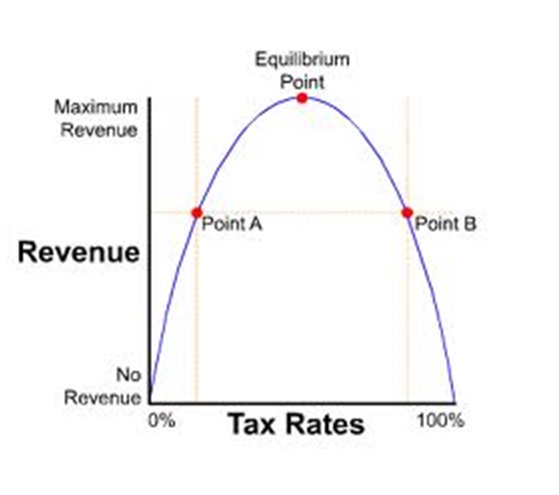

Этот рисунок на салфетке впоследствии стали называть «кривой Лэффера». Что

имел в виду профессор Лэффер?

Ось абсцисс представляет ставки подоходного налога, ось ординат –

налоговые поступления

По мысли Лэффера, есть две точки (при налоговых ставках 0% и 100%), где

сбор налогов будет нулевым. От нуля поступления от налогов растут при

увеличении налоговых ставок, но только до определенного предела, после

чего дальнейшее увеличение ставок налогов оборачивается снижением

поступлений. Почему такое может быть? Потому что при очень больших налогах

сокращается налоговая база – то есть, облагаемые доходы. Кто-то

выходит из бизнеса, какие-то фирмы переводят свои операции за границу,

кто-то находит лазейки для уклонения от налогов (полностью или частично),

растет сокрытие доходов (сохраненные от изъятия суммы оправдывают риск

попасть под следствие и сесть в тюрьму) и т.п.

Рассказывают, что в середине 60-х, по этой причине, группы Битлс и Роллинг

Стоунс перевели свои доходы «офшор». Налог «на миллионеров» в

Великобритании достиг тогда 95% от дохода. Естественно, знаменитые артисты

посчитали, что их грабят,[1]

и лишили британскую казну всяких поступлений от своего дохода.

С другой стороны, снижение налогов может привести к росту налоговых

поступлений вследствие увеличения налоговой базы. Последнее стали называть

«эффектом Лэффера». Люди просто не знали, что открыт он был еще в 20-е

годы тогдашним министром финансов Эндрю Меллоном (см. очерк о процветании

1920-х). Вообще же, тот факт, что высокие налоги могут приносить

государству меньше, чем оно ожидает, а снижение высоких налогов подчас

может привести к росту налоговых сборов, было замечено еще в прошлых

столетиях.

Никто иной, как Адам Смит, заметил: «Высокие налоги, иногда сокращая

потребление облагаемых товаров и иногда поощряя контрабанду, часто дают

правительству меньший доход, чем можно было бы собрать при более умеренных

налогах». Он говорил о налогах на потребление.

И Кейнс написал в одной из ранних своих работ: «Обложение может быть таким

высоким, что будет вредить своей цели» и добавил, что «снижение налогов

может дать лучший, чем повышение их, шанс для сбалансирования бюджета».

Лэффер представил формальное представление этих идей.

Однако, от модели еще очень далеко до практики. Можно увидеть на рисунке,

что точки

A

и

B

дают одинаковый сбор налогов при разных ставках (TA

и

TB).

Но если необходимо повысить доход казны, из точки

TA

ставку следует повысить (идти направо), а из точки

TB

ставку следует снизить (двигаться влево).

Проблема в том, чтобы ответить на вопрос: в какой точке кривой Лэффера мы

находимся? От ответа будет зависеть налоговая политика. Если мы находимся

в точке

A,

увеличение налогов приведет к росту поступлений, а снижение налогов – к

сокращению поступлений. Если же мы находимся в точке

B,

эффект тех же действий будет обратным.

Насколько мне известно, не предложен пока еще аналитический аппарат,

позволяющий определять такие вещи однозначно. Поэтому кривая Лэффера может

служить, скорее, только демонстрацией идеи. Являются ли данные налоги

слишком высокими или слишком низкими? Ответ пока еще определяется опытом,

усмотрением политиков, их интуицией, политическими и экономическими

целями, а также эмпирическими наблюдениями.

В декабре 2010 г. газета Уолл-Стрит Джорнал поместила редакционную

статью «Исчезающие миллионеры штата Орегон». Там написано: «В прошлом

году, Орегон повысил свой подоходный налог для 2% богатых, чтобы заткнуть

дыру в штатном бюджете, но теперь казначейство штата признает, что оно

собрало примерно треть от планируемой суммы. Кроме того, солнце

по-прежнему вставало на востоке, и Куба не выиграла чемпионат мира по

футболу».

Сарказм очевиден: все было предсказуемо. Далее говорится: «Одна из причин

столь низких поступлений заключается в том, что примерно четверть богатых

налогоплательщиков, по-видимому, пропала без вести. Штат ожидал, что

повышенный налог будут платить 38 тысяч орегонцев, а платили только 28

тысяч. Странно, как это случается снова и снова...»

Недостающим 10 тысячам богачей даже не нужно было уходить «офшор» или

скрывать доходы - в той же самой стране есть штаты, где и налоги пониже, и

законодатели поумней.

По данным переписи 2010 г. , население США выросло за десять лет на 27

млн. чел. (прирост к 2000 г – 9,7%). Но прирост этот был неравномерным. В

первой (по приросту населения) десятке штатов оно выросло, в среднем, на

21% . В последней десятке средний прирост составил 2%. При этом, в первой

группе штатов средний (по всем из них, за десятилетие) подоходный налог

был 4%, а в последней – 6,9%.

В 1980 г. новоизбранный президент США Рональд Рейган принял экономику

страны в состоянии стагфляции – высокая инфляция в сочетании с

депрессией и, как следствие, с высокой безработицей. Он был убежден, что

выход из положения находится в снижении налогов, что должно поощрить

бизнесменов на новые инвестиции и привести к росту занятости. Бюджетная

сторона дела его заботила меньше.

Поступления в казну от подоходного налога в США (до и после снижения), в

млрд. долл. (в ценах 2010 г. с поправкой на инфляцию).

[2]

Советником президента по экономике стал Артур Лэффер. Снижение налогов

удалось провести через Конгресс США. Результаты представлены на диаграмме

Рис.

2.

Как можно видеть, поступления в казну (Total Revenue), после временного

снижения, с 1985 г. стали устойчиво расти.

Известно, что при Рейгане госбюджет был дефицитным. Видимо, сказался

резкий рост оборонных расходов – на противоракетную программу

Стратегической Оборонной Инициативы, памятную еще многим под названием

«звездные войны».

Аналогичную налоговую политику применил президент Буш-мл., вступив в

должность в 2001 г. и унаследовав рецессию, хотя и не очень сильную. Его

целью тоже было вызвать оживление деловой активности, и это опять

сработало без снижения налоговых поступлений в казну.

Парадокс Хаузера

В марте 1993 г. в Уолл-Стрит Джорнал была напечатана статья

известного экономиста-бизнесмена Курта Хаузера, где он поделился с

публикой интересными наблюдениями. Главный вывод его состоял в том, что

с

начала 50-х и до конца 80-х гг.

XX

в. сбор подоходного налога составлял около 19% от величины ВВП (валового

внутреннего продукта) США. При этом, в 1952-53 гг. высшая ставка налога

составляла 92%, а в 1988-90 гг. – 28%. Журналисты тут же окрестили этот

феномен как «Закон Хаузера».

В ноябре 2010 г. там же появилась новая статья Хаузера. Он сообщил, что

описанное явление наблюдалось также и после конца 80-х – вплоть до

настоящего времени. Иначе говоря, за шесть десятков лет после Второй

мировой войны соотношение двух величин – сбор от подоходного налога и ВВП

– было практически одним и тем же, независимо ни от существовавших

налоговых ставок, ни от повышения их или снижения.

Сначала 50-х, пишет Хаузер, имело место более тридцати крупных изменений

в налогах, включая обложение личных доходов и доходов корпораций,

дивидендов и прироста капиталов, изменение налоговых скидок на инвестиции

и налогов на соцстрах и многое другое. Однако отношение налоговых

поступлений к ВВП оставалось в пределах узкой полоски около 19%.

Хаузер предлагает такое объяснение этому феномену. Высокие налоги

расхолаживают предпринимательский дух. Повышение налогов побуждает

проводить доходы по необлагаемым статьям, не все доходы показывать в

отчетах, скрывать доходы. Энергия и усилия налогоплательщиков, вместо

поиска путей повышения доходов, направляются на поиски лазеек, путей

сокрытия доходов, а также инвестиций, не облагаемых налогами. Такое

поведение имеет тенденцию угнетать экономический рост и создание рабочих

мест. В то же время, низкие налоги усиливают побуждение работать,

производить, сберегать и инвестировать. Поощряется создание капиталов и

новых рабочих мест, налогоплательщики меньше расположены скрывать доходы и

манипулировать отчетностью.

По наблюдениям Хаузера, в случаях снижения налогов, как правило, в течение

нескольких кварталов после снижения, ВВП рос быстрее, чем в период

нескольких кварталов перед снижением. Например, в течение шести кварталов

перед снижением налогов президентом Бушем в мае 2003, средний прирост ВВП

за квартал составлял 1,8%. В период шести кварталов после указанного

снижения налогов, однако, средний ежеквартальный рост ВВП составлял 3,8%.

При этом налоги в обоих случаях давали примерно 19% от ВВП!

Курт Хаузер

В дроби «НС / ВВП» (где НС есть налоговый сбор), при высоких налогах

знаменатель растет медленно (рост угнетен) и числитель тоже растет

медленно (налоговые сборы имеют тенденцию сокращаться). При низких налогах

то и другое растет быстрее. Соотношение, как показывает статистика,

остается неизменным в обоих случаях – при большем ВВП и при меньшем ВВП.

Очевидно, что когда казна получает те же 19% от более высокого ВВП,

выигрывают все. Экономика растет, растут доходы и капиталы, растут и

доходные статьи бюджета. Один из важнейших ключей к процветанию –

умеренные налоги.

И все же постоянство соотношения НС / ВВП при любой погоде остается

тайной. Почему столь мал разброс? Проявляется ли этот эффект в других

странах? Насколько устойчивым окажется этот эффект в будущем? Пока все это

неясно.

«Закон Хаузера» подвергался критике. Она не вполне убедительна - в

основном, касается деталей статистических методов. Похоже, что критики

принадлежат к противникам сокращения налогов.[3]

Если спросить тех, кто еще помнит времена СССР, какие налоги они платили,

большинство наверняка вспомнит подоходный и еще кое-какие мелочи вроде

«налога на бездетность». Мало кто понимал тогда (кроме бухгалтеров и

финансистов), что, помимо сказанного, все мы ежемесячно платили еще один,

притом самый высокий, налог. Так называемый «налог с оборота». Бухгалтерия

всех государственных организаций начисляла его пропорционально издержкам

производства, и он входил в отпускные цены. Это был, по сути, один из

видов налога с продаж, который все мы оплачивали в ценах всех товаров, не

подозревая о том. Это была разновидность невидимого налога. Его

сбор составлял больше половины бюджета страны.

Поначалу в США подоходный налог, как и в Британии, уплачивался раз в год -

тогда датой было 15 марта (сегодня - 15 апреля). Был он сравнительно

невысок. Раз в году плательщик получал от казначейства налоговый билль

(счет к оплате), вкладывал в конверт этот билль и чек на требуемую сумму и

отсылал назад по почте. Когда Америка вступила в войну, расходы

государства резко возросли, и покрытие их требовало увеличения налогов. В

1942 г. Конгресс поднял подоходный налог – настолько резко, чтобы получить

сумму, вдвое превышавшую сбор предыдущего года. Кроме того, новому налогу

подлежали десятки миллионов американцев, которые до того вообще не платили

подоходный налог. Опрос Института Гэллапа показал, что из 34 миллионов

людей, обложенных впервые, только 5 миллионов обладали сбережениями,

достаточными для уплаты нового налога.

Казначейство занервничало. Началась публичная кампания с напоминаниями о

приближении даты платежей, с призывами «выполнить свой гражданский долг» и

т.п. Когда до 15 марта оставалось совсем немного, стало видно, что большая

масса людей все еще не послала свои платежи. «Представьте, что нам

придется пойти и арестовать пять миллионов людей!» - в панике восклицал

Генри Моргентау, тогдашний министр финансов.

Тогда и родилось нечто новое в практике обложения. Было предложено, чтобы

наниматели еженедельно удерживали из зарплаты работников долю налога

(скажем, 15 или 20 проц.) и посылали ее прямо в Казначейство. Плательщик

больше не видит налогового билля и всей уплачиваемой суммы. Он даже не

видит денег, которые теряет. Конечно, он знает, что он обложен -

бухгалтерия показывает ему при каждом начислении зарплаты, сколько и чего

было из нее удержано). Но практически налог становится невидимым. Пилюлю

подсластили амнистией для тех, кто не мог уплатить налог в этом году. Мол,

в следующем году вы начинаете свою налоговую жизнь с чистого листа.

«Это было более, чем изменением, это была трансформация, – пишет

исследователь. – Рука государства залезает прямо в карман плательщика и

забирает свою долю налога – даже не спрашивая».[4]

Вообще-то уже был прецедент – налог на соцстрах (Social

Security),

введенный правительством Рузвельта незадолго до того.

Это очень интересный налог. При его введении, правительство предоставило

его сбор штатам. Так это и остается. В настоящее время его ставка

составляет 12,4% от дохода. К нему примыкает налог на Медикер (медицинское

обслуживание тех же категорий, кто получает доход по соцстраху – пенсии и

др.) в размере 2,9% к доходу. Итого выходит 15,3% от дохода плательщика.

Фактически же это – федеральный налог, так как штаты передают весь сбор в

фонды Соцстраха и Медикер, которые управляются на федеральном уровне, и

там же устанавливаются единые по стране ставки этих налогов. Они

удерживаются при каждой выплате зарплаты (обычно, раз в неделю или две).

При этом правительство обязало нанимателей платить половину налога на

каждого нанятого. Плательщик не видит и, чаще всего, не знает того, что

наниматель возмещает себе эти платежи сразу при установлении его зарплаты

(а как же еще!), Так что для плательщика выглядит, будто он платит только

половину налога - около 7,5 % своего дохода, тогда как фактически он сам

платит все. Перед нами еще одна разновидность невидимого налога.

Когда-то считалось, что платя налог на Соцстрах и Медикер, человек

сберегает деньги себе старость. Возможно, иные и сейчас так думают, только

это заблуждение. Во-первых, у плательщика в данном случае нет собственного

счета, как в банке, где накапливались бы его отчисления в фонд Соцстраха.

Во-вторых, государство с давних пор залезает в эти фонды, чтобы оплачивать

свои текущие расходы. Эти траты относятся к категории внутреннего долга

государства, который, как всем известно, постоянно растет (см. главу 59).

Президент Буш-мл. тщетно пытался реформировать эту систему - путем

частичного обращения фонда Соцстраха в ценные бумаги. Этатисты всех

оттенков буквально истерически поносили его за это, и главный учредитель

налогов, Конгресс, так и не позволил ему этого сделать.

Многоуровневое обложение

Естественно, что в национальных дебатах речь идет о федеральных налогах.

Не секрет, однако, что кроме федеральных налогов жители США платят также

налоги штатные и муниципальные. Они могут (и это подчас происходит)

обсуждаться в местных газетах и телеканалах. Общенационального внимания

эти вещи, как правило, не привлекают. Но о них можно поговорить и как об

общем явлении, потому что – какими бы ни были различия по штатам – эти

местные налоги все равно существуют, и их приходится платить. Здесь также

могут иметь место такие налоги, как подоходный, с продаж, акцизы, а также

налог на недвижимость.

Подоходный налог взимается как федеральным правительством, так и штатами

(конечно, ставки налога разнятся по штатам и подчас изменяются). Та же

картина у налога с продаж и с другими акцизами (на услуги телефона,

интернета и ТВ, на аренду автомобилей и мн. др.).

Есть федеральный акцизный налог на бензин (18.4 цента на галлон), и наряду

с этим есть штатные налоги – от 12 - 15 центов (Аляска, Нью Джерси) до 40

с лишним (Калифорния, Нью-Йорк) и вплоть до 50 с лишним (Пенсильвания). На

дизельное топливо, как правило, налоги немного повыше. Считается, что

средства от этих акцизов идут на ремонт и содержание дорог и мостов, но

уже давно не секрет, что, как правило, эти средства или их часть

направляются на оплату других расходов правительств - страны и штатов.

Налоговые системы - федеральные, штатные и муниципальные - существуют

независимо друг от друга. Они вводятся, понижаются и повышаются (чаще

последнее) соответствующими властями без учета налогов других уровней.

Такая система налогов имеет свои преимущества в сравнении с системой, где

все налоги взимались бы федеральным правительством, с последующим

распределением собранных средств на нижние уровни власти. Ибо всякое

распределение и перераспределение есть обычный и распространенный источник

коррупции.

Многоуровневая система обложения сложилась в те времена, когда налоги были

результатом самообложения общин при реальном контроле граждан над

расходованием собираемых средств соответствующими структурами власти (см.

у нас главу 50). Но сегодня это звучит как утопия. Вводя или изменяя тот

или иной налог, государство просто ставит плательщика перед фактом.

Повлиять на законодательные органы власти теоретически можно через выборы

представителей, но на деле эта возможность, скорее, фиктивна (см. нашу

главу 51). Кроме того, нынешняя многоуровневая система создает большие

трудности для плательщика, если он хочет учесть, сколько всего из его

дохода уходит в налоги. Если бы он сумел это сделать, он бы увидел то, о

чем лишь смутно догадывается, - что он фактически переобложен.

Таким образом, описанная система обложения определенно не соответствует 1,

2 и 3 правилам Адама Смита. Есть также сомнения и в соответствии правилу 4

– в связи с коррупцией в политических и бюрократических структурах.

Невидимые налоги, это ухищрения, которые государство придумывает с целью

ослабить недовольство населения и политическое давление со стороны

избирателей.

Налог на добавленную ценность

В соответствии с укоренившейся в России традицией, будем называть его НДС.

Впервые НДС был введен в

Саксонии

уже в

XVIII

столетии, но его изобретение приписывается директору по налогам и сборам

Франции. Там он был введен в 1954 году.

Сейчас НДС взимают 137 стран. Из развитых стран НДС отсутствует в таких

странах, как

США

и

Япония,

где вместо него действует налог с продаж по ставке от 2 %

до 11 %.

Максимальная ставка НДС в Российской Федерации после его введения

составляла 28 %,

довольно скоро она была понижена до 20 %,

а с 1 января 2004 года составляет 18 %.

Вследствие такого способа обложения суммарный налог на каждое

потребляемое благо или услугу собирается на всех стадиях производства.

В этом смысле НДС является не столько особым видом налога, сколько

способом сбора налоговых платежей. В зависимости от того, как трактуется

амортизация (износ основного капитала), НДС оказывается эквивалентным

пропорциональному подоходному налогу (income

value

added,

IVA),

налогу на потребление (consumption

value

added,

CVA)

- или на конечный продукт, или на валовую добавленную ценность (gross

value

added,

GVA).

Впервые интерес к НДС проявился в 1920-х годах, когда он рассматривался

как разновидность налога с продаж. Поскольку налог применялся только к

добавленной ценности, а не к суммарной выручке, он позволял избежать тех

отрицательных свойств, которые были присущи многим формам налога с продаж.

Главное — ликвидировалось многократное налогообложение одних и тех же

производственных затрат во время продаж промежуточных продуктов и

окончательной продажи потребителю. НДС отстаивался также на том основании,

что он осуществляет большее приближение к налогообложению по принципу

получаемой выгоды, чем его главная альтернатива — корпоративный налог на

прибыль.

В последнее время в пользу НДС приводятся дополнительные аргументы, -

утверждают, что он в большей степени, чем налог на прибыль корпораций,

способствует экономическому росту и стабильности платежного баланса. Но

это не столько установленный факт, сколько непроверенное мнение.

Экономические последствия НДС, в силу указанных подобий, будут теми же,

что и у соответствующих налогов. Скажем, НДС в форме налога на потребление

(CVA)

будет меньше других угнетать накопление капитала. НДС в форме налога на

доходы (IVA)

будет делать это более ощутимо, а сильнее всех понижает склонность к

инвестированию налог на валовую добавленную ценность (GVA).

Все сказанное непосредственно следует из того, в какой степени разные

схемы позволяют списание капитальных затрат. Можно также предположить, что

эти три варианта налога расположатся в том же самом порядке в отношении

степени неравенства в распределении налогового бремени.

Как все это выглядит под углом четырех правил Адама Смита? Это зависит от

способа взимания. Как сказано, НДС может быть подобен или

пропорциональному подоходному, или налогу с продаж, или обложению

конечного продукта – род налога на потребление. Обо всех таких налогах мы

уже говорили. Одно можно сказать определенно: НДС – самый удобный для

государства вид обложения. И наименее заметный для налогоплательщика,

который обычно не знает, когда и как он его уплачивает - и в каких

размерах.

Не зря четыре правила Смита называли «Декларацией прав плательщика».

Попробуем примерить к ним НДС.

1. Подданные государства обязаны участвовать в покрытии расходов

правительства по возможности сообразно своим средствам, т.е.

соответственно тем доходам, который получает каждый под охраной

государства.

В общем случае, про НДС это невозможно сказать и даже узнать наверняка,

даже если в каких-то случаях такое и может иметь место.

2. Налог, который обязан уплачивать каждый, должен быть точно

определен, а не произволен. Момент его уплаты и размер платежа должны быть

ясны и известны как самому плательщику, так и всякому другому.

В принципе, НДС определен точно, но для плательщика это мало значит,

потому что он не знает точно ни момента своего платежа, ни его размеров.

3. Каждый налог должен взиматься в такое время и таким способом, какие

наиболее удобны для плательщика.

НДС наиболее удобен для государства; соображения об удобствах для

плательщика вообще не релевантны.

4. Каждый налог должен быть так устроен, чтобы он извлекал из кармана

плательщика возможно меньше сверх того, что поступает в кассы государства.

Скорее всего, этому правилу НДС, в общем случае, удовлетворяет, только для

плательщика в этом слабое утешение ввиду всего предыдущего.

НДС – чистый случай невидимого налога. Общим свойством последних является

введение плательщика в заблуждение относительно того, как много его

заставляют отдавать государству. Ввиду постоянного роста государства в

странах Запада, растут и удержания из доходов граждан.

Такой вид обложения открывает огромные возможности для налоговых

злоупотреблений со стороны государственной власти и дает гораздо меньше

возможностей для плательщиков обсуждать и оспаривать его величину. Здесь

многое зависит от деталей его устройства, понятных только специалистам. А

как известно, дьявол – в деталях.

В США еще не дошли до НДС, хотя уже кое-кто начинает об этом поговаривать.

С другой стороны, раздаются голоса за полную отмену подоходного налога и

замену его универсальным налогом с продаж. То есть, опять и снова

наступать все на те же грабли. Мало кто признает, что дело не столько в

самом налоге, сколько в том, как он взимается и какие пути открывает для

злоупотреблений со стороны государства. Но принцип один: под Левиафаном

население всегда переобложено. Нужно представить себе, сколько нулей

содержал бы годовой билль от казначейства, полученный плательщиком, если

налоги не удерживались бы при каждой выдаче зарплаты и не оплачивались бы

при каждой покупке, а все вместе были бы сведены в единую сумму.

Расчеты такого рода едва ли возможны, так как все меняется время от

времени. Но все же возможны довольно надежные оценки роста обложения во

времени. Существует в стране мозговой трест, именуемый

Tax

Foundation.

Он делает ежегодно расчеты указанного рода. В центре расчетов находится

«День, свободный от налогов». Специалисты определяют общее налоговое

бремя – они суммируют все налоги – федеральные, штатные и местные.

Затем они высчитывают число дней, которое средний американец должен

отработать, чтобы уплатить все эти налоги.

В 1902 г. средний американец должен был работать до 31 января, чтобы

выполнить свои обязательства по налогам. К 1940 г. эта дата была 8 марта.

В 1974 г. это было уже 2 мая, в 1997 – 9 мая, в 1998 – 10 мая. Каждый год

дата «дня, свободного от налогов» сдвигается все дальше. Напомним: это

календарный день, до которого американец, начиная с 1 января, работает

только на налоги.[5]

Итоги

Страна Америка начиналась с борьбы против налогов, навязанных населению

без его согласия. Свободу самообложения поколение Американской Революции

видело как залог всех других свобод. К настоящему времени ситуация

практически вернулась к тому, что вызвало революцию - с той разницей, что

нынешний враг свободы пребывает внутри нации. Фактически, американцы давно

уже лишены многих своих былых вольностей.

И куда же идут средства, отнимаемые от потребления граждан и от инвестиций

бизнеса? На рост государственной бюрократии и на множество социальных

программ, как правило, дающих нулевую отдачу.

Вот один пример: Великое Общество президента Линдона Джонсона. Он объявил

его начало в 1965 г., и центральным пунктом там была «борьба с бедностью».

На эту борьбу были истрачены сотни миллиарды долларов. Сегодня, по

официальным данным, бедных в стране не меньше, чем была в 60-х годах. Зато

великое множество левых активистов было при деле и своих немалых окладах.

И это не все. Часть денег, выделяемая государством подобным организациям,

возвращается к политикам в форме пожертвований на их избирательные

кампании.

Таким был знаменитый

«стимул-пакет» новоизбранного президента Обамы. Делалось это как бы в

соответствии с кейнсианской теорией: расходы государства создают

«эффективный спрос». Рост спроса должен вызвать рост инвестиций и,

следовательно, сокращение безработицы. В итоге экономика должна выйти из

депрессии.

По-видимому, экономика этого не знала – во всяком случае, мы до сих пор

имеем вялотекущую депрессию. Такое состояние предпочитают называть

рецессией, но сути это не меняет. Стимул-пакет (чуть меньше триллиона

долларов) был просто раздачей денег налогоплательщиков сторонникам и

донорам политической партии Обамы. Почему-то эти затраты не создали

эффективного спроса и ощутимого роста инвестиций.

Большое Государство провозглашает и пытается осуществлять

перераспределение доходов как бы от богатых к бедным. На деле, в первую

очередь перераспределяемые средства идут к организациям, которые

поддерживают партию власти, - от профсоюзов до всевозможных компаний

«зеленой энергетики», активистов «защиты прав меньшинств» и прочей

подобной публики. Бедным тоже достается кое-что – фудстемпы и некоторые

субсидии.

Понятно теперь, почему провалились все программы по борьбе с бедностью?

Все свелось к расширению класса люмпенов, живущих за счет

налогоплательщиков, и распространению психологии иждивенчества. Это –

преднамеренная политика ради создания постоянного избирательного блока

голосующих за Большое Государство. Все это было не борьбой с бедностью, а

борьбой за сохранение перманентной бедности.

Государство-Левиафан – оно же Социальное Государство и оно же Государство

Благосостояния – есть глист в теле общества, который разрастается, поедая

соки организма. Прожорливый гельминт не может насытиться даже за счет

непомерных налоговых сборов. Он залезает в долги – внутренние и внешние,

не заботясь о том, когда, кому и как придется их оплачивать.

Всецело преобладает тип безответственного политика, который цинично

пренебрегает заботой о завтрашнем дне, думая только о ближайших выборах. В

этом обе главные партии США – близнецы-братья. Их политики и должностные

лица не противодействуют росту и укреплению Левиафана – они воплощают

собой Левиафан. В стране сложился форменный правящий класс,

связанный круговой порукой и отторгающий «чужаков».[6]

Время от времени, в преддверии выборов появляется свежее лицо, смело

обличающее пороки Большого Государства и обещающее содействовать

оздоровлению ситуации. «Мы говорим: Давайте направим в Вашингтон мистера

Смита, он – тот человек, кто будет бороться за наши интересы, - писал

Джозеф Овертон. - И не понимаем, что мистер Смит давно уже сидит в

Вашингтоне».[7]

Всегда все кончается тем, что, став депутатом, это лицо скоро меняет свою

«морду лица» и становится неотличимым от других. Сложившаяся культура

правящего класса перемалывает самые благие порывы неофита, превращая его в

очередной винтик государственной машины.

Но долги государства буквально не могут не расти. Потому что его

растут его расходы. И рано или поздно государство прибегает к безотказному

источнику новых доходов - печатному станку. В Евросоюзе сказанный процесс

уже раскручивается, у Америки еще все впереди, но рано или поздно

серьезной инфляции, по-видимому, не избежать. Давно уже показано, что

инфляция, по сути своей, есть разновидность налога на доходы.

Эрозия нравственных ценностей, порча национального характера,

бесконтрольность, безответственность и спайка правящего класса, коррупция,

переобложение населения и всяческий его обман, блатной капитализм (crony –

capitalism), замедление экономического роста, увеличение внешнего и

внутреннего долга, инфляция - таковы имманентные свойства Левиафана.

Отсюда один шаг до бандократии.

«Политические деятели Греции, жившие во времена народного правления, не

признавали для него никакой другой опоры, кроме добродетели. Нынешние же

только и говорят, что о промышленности, торговле, финансах, богатстве и

даже о роскоши. Когда добродетель исчезает, честолюбие овладевает всеми

сердцами, которые могут вместить его, и все заражаются корыстолюбием...

При наличии политической добродетели имущества частных лиц составляют

общественную казну, без этой добродетели общественная казна является

достоянием частных лиц. Республика становится добычей, а ее сила – это

власть немногих и произвол всех». (Монтескье).

[1]

Джордж

Харрисон тогда даже написал песню «Taxman» - «Сборщик налогов». [2] По данным The Heritage Foundation [4] Amity Shlaes. The Greedy Hand. Random House. NY, 1999.

[5]

Там же, с. 12.

[7]

Джозеф Овертон (1960

– 2003) – исследователь публичной политики и блестящий публицист.

Известен больше всего созданным им понятием «окно Овертона»

(Overton

Window).

Погиб в результате авиакатастрофы.

|

|

|

| |||